개인상업모기지론 금리비교 후 최저가 우대!

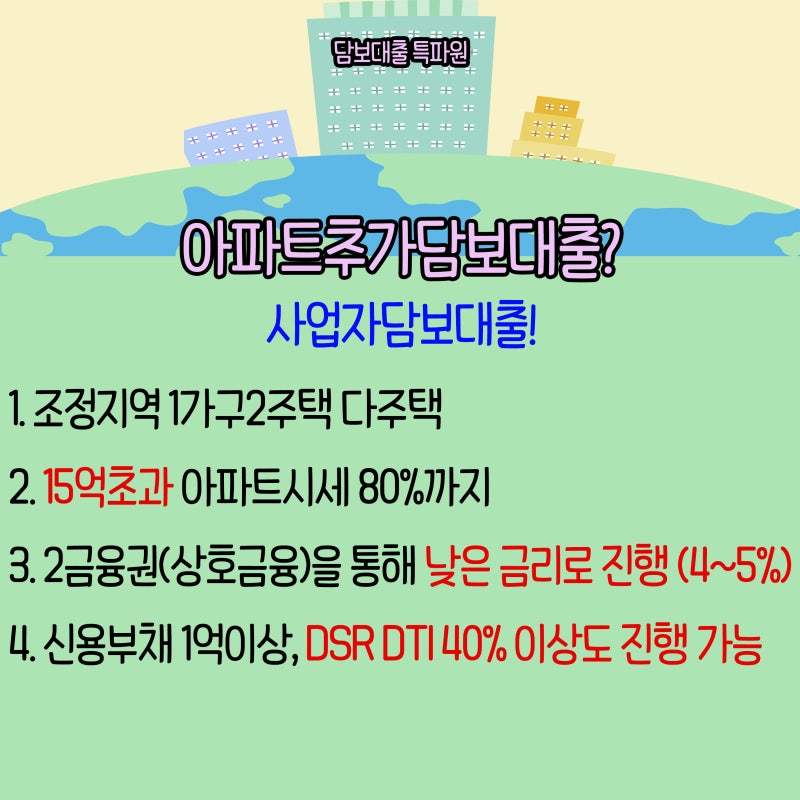

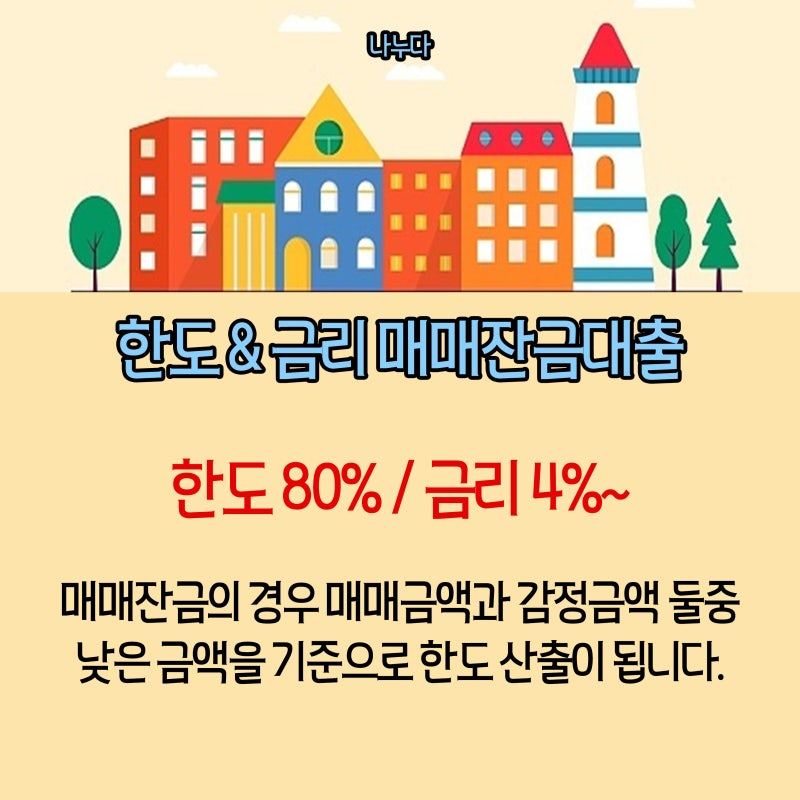

안녕하세요 나누다입니다. 상가주택담보대출을 하는 원리는 비슷하지만 해석에 따라 광고 내용이 달라집니다. 오늘은 판매와 비즈니스 모두에 대해 최대 및 최적 비율을 적용하는 방법을 확실히 정리하겠습니다. 먼저 결론부터 말씀드리자면 상업용 모기지론의 최적 조건은 한도: 평가액 × 80% 금리: 연말 4%~5%입니다.

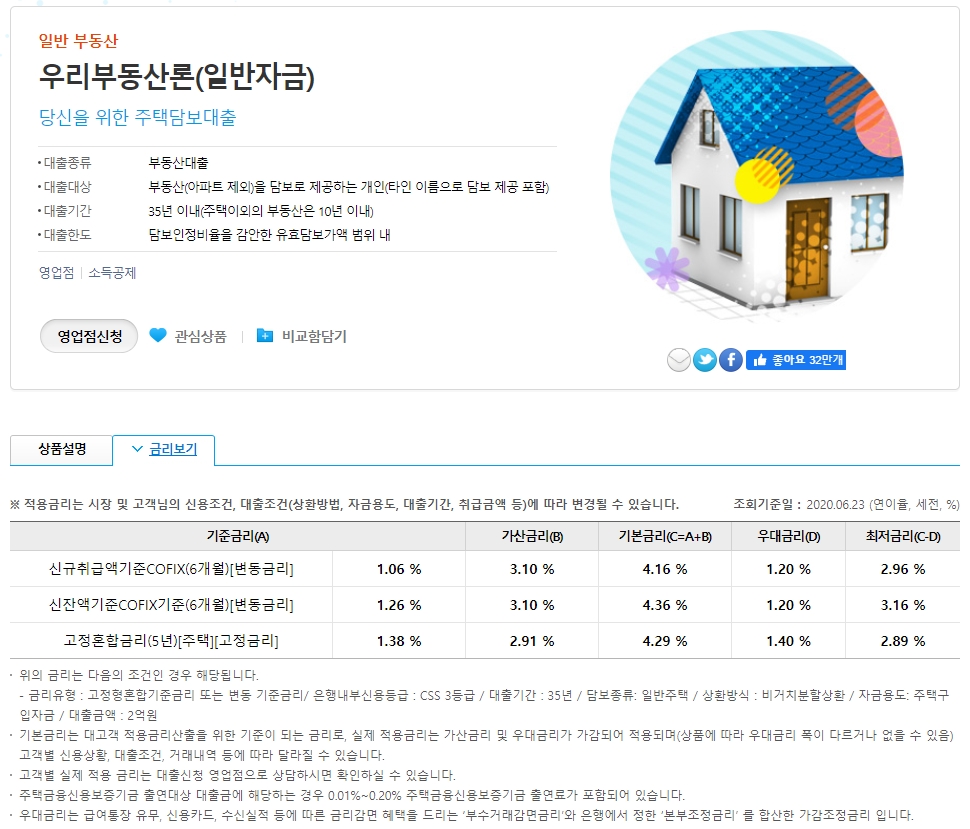

“부동산 담보 대출”은 아파트, 주택, 상업용 건물 또는 토지를 담보로 금융권에서 차입하는 것을 말합니다. 입찰을 통해 대출상품의 다양성으로 인해 금리가 저축으로 현재 금리가 상업용 담보대출의 경우 3% 내외로 낮은 편이나 LTV 부분은 다소 보수적입니다. 1금융보다 조건이 까다롭지만 저렴하고 빠른 심사, 높은 LTV(비율)가 장점입니다. 그래서 준비할 수 있는 한계를 우선시하는 분들에게 적합한 제품이라고 할 수 있습니다.

상가 주택을 자기 담보로 사용할 경우에는 감정가와 승인율에 따라 대출한도가 결정되며, 펀드 매입 시에는 분양가와 감정가 중 낮은 쪽이 우선한다. 예를 들어 상업용 부동산의 매입가격이 10억원이고 가격이 9억원이라면 LTV는 9억원에 해당한다는 뜻이다. 또한 매수자(채무자)의 현 상황에 따라 한도 및 금리가 달라집니다. 지금은 신용사회이기 때문에 개인 소득과 신용등급을 중요하게 생각하는데, 아무리 상업용 부동산의 가치가 좋아도 개인 여건이 좋지 않으면 대출이 거절될 수 있으니 해당 부동산의 신용등급을 확인하는 것이 좋습니다. 현재 상태를 미리 확인합니다.

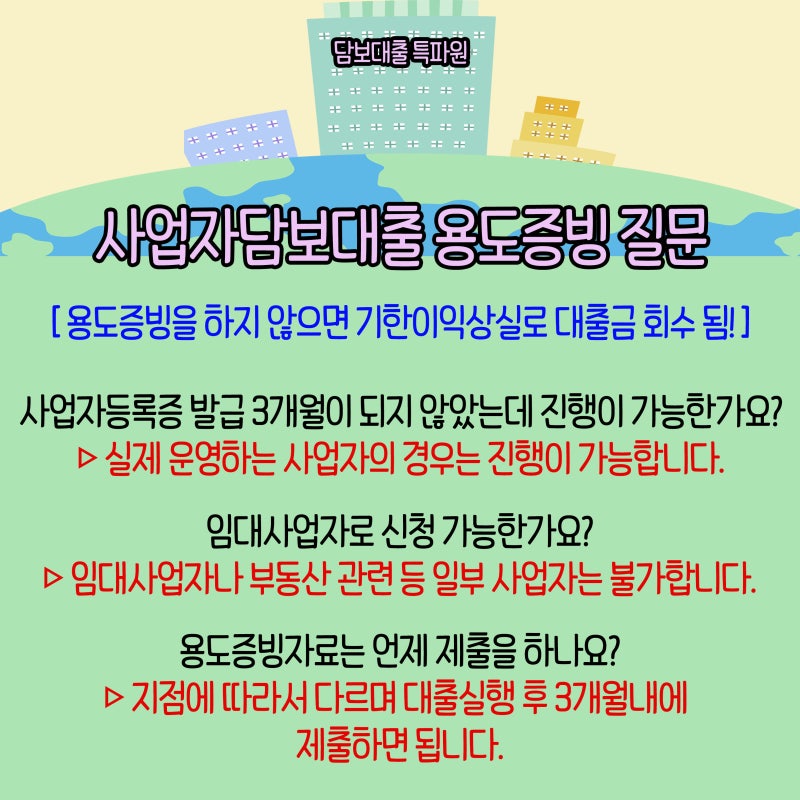

쇼핑몰을 소유하고 있거나 구매할 예정이라면 금융회사의 기본적인 사항을 확인하는 것이 좋다. 현행 상가 기준은 상위 80% 감정가로 보는 반면 홈펀드의 경우 DSR을 평가하고 기업펀드는 RTI를 본다. . 소득에 비해 부채가 많거나 임대 소득이 적은 경우 사업체를 운영하는 경우 자금 사용 증빙을 제출해야 합니다. 이것은 미리 확인하고 알아낼 수 있는 좋은 방법입니다.

신청 감정가가 높고 소유자의 기준을 충족하는 은행을 선택하는 것은 쉽지 않습니다. 분기별, 조합별 승인조건도 조금씩 다르기 때문에 개인이 선택하기 쉽지 않습니다.